(原标题:预见2024:《2024年中国大气污染防治设备行业全景图谱》(附市场现状、竞争格局和发展的新趋势等))

本文核心数据:大气污染防治设备生产量;大气污染治理投资额;大气污染防治设备应用市场

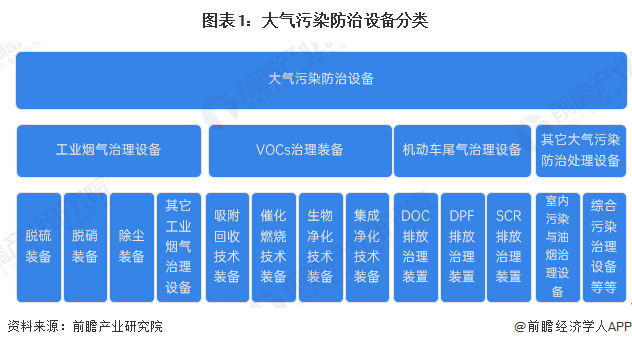

大气污染防治设备是指防治人类生产和消费活动中引起的大气污染,并将大气中的污染物浓度降低至安全水平的设备产品。

基于不同应用场景,大气污染防治设备可分为工业烟气治理装备、VOCs治理装备、机动车尾气治理设备和其它大气污染防治处理设备。其中,脱硫装备、脱硝装备、除尘装备是大气污染防治设备领域三大基本的产品类型。

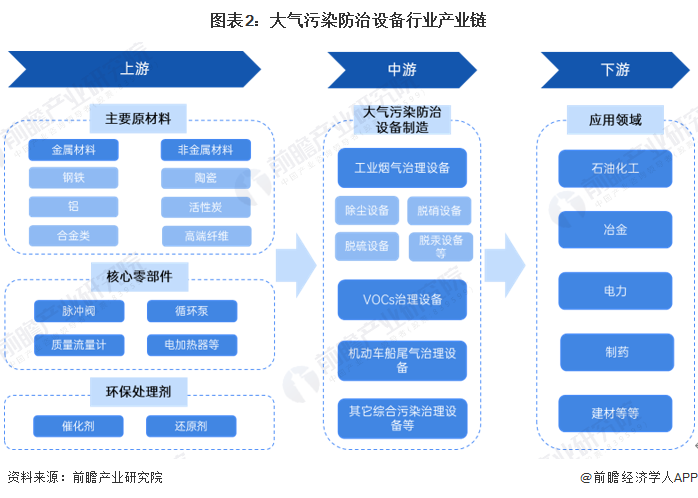

从大气污染防治设备产业链环节来看,上游包括钢铁、陶瓷等基础原材料,脉冲阀、循环泵等核心零部件,以及催化剂、还原剂等环保处理剂;从产业链中游为大气污染防治设备研发制造,大致上可以分为工业烟气治理设备、VOCs治理设备、机动车船尾气治理设备和其它空气污染治理设备等;从产业链下游来看,主要应用领域包括石油化学工业、冶金、电力、制药等等,应用场景范围较广。总的来看,大气污染防治设备产业链市场参与主体多元化特征明显。

从产业链各环节代表企业来看,上游基础原材料代表企业有万润股份、鲁阳节能等,核心零组件代表企业有固特科技、东风机电、泰福泵业等,以及海螺新材、元琛科技、远达环保等环保处理剂供应商;产业链中游代表企业有龙净环保、菲达环保、凯龙高科、德创环保、盛剑科技、雪浪环境、仕净科技等;从产业链下游来看,应用主体包括中石油、中石化、华北制药、国投电力等工业及电力企业。

我国大气污染防治设备产业的发展与国内环保产业的发展以及国家政策的出台息息相关,从20世纪60年代开始,随国家将大气污染治理提升至国家战略层面,大气污染防治设备产业开始有大量企业布局,随市场需求逐步释放,国内大气污染防治设备产业规模开始步入加快速度进行发展阶段。

发展至今,随着大气污染物防治从单一的二氧化硫扩展到五大空气污染物全面控制,大气污染防治设备技术方法日益丰富、技术水平快速提升、大气污染防治范围日益全面,行业已进入高水平质量的发展阶段。

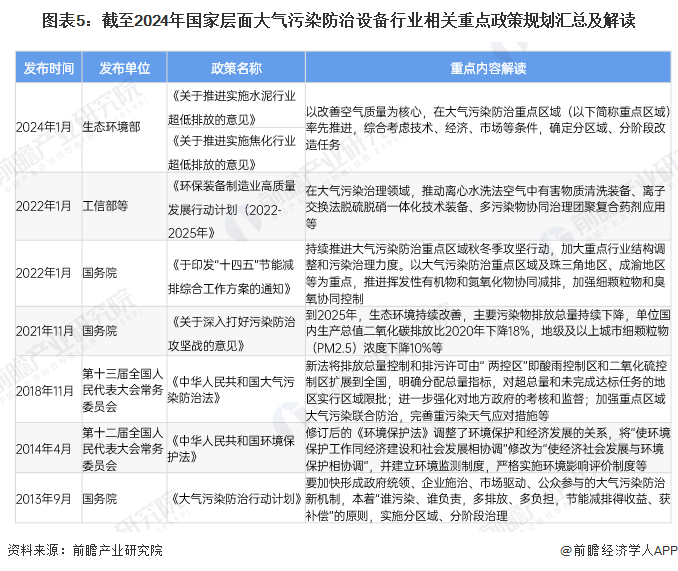

大气污染防治设备产业的发展关系到国家大气污染防治水平、人民群众身体健康以及经济持续健康发展等,由此国家政策对大气污染防治设备产业的发展起到极大推动作用。随着环保政策控制趋严,市场对大气污染防治设备产品技术路线和性能提出了更高的要求。2022年,工业与信息化部等多部门联合印发《环保装备制造业高水平质量的发展行动计划(20222025年)》,重点提出要聚焦核心技术装备攻关、新型环保技术装备应用、先进环保技术装备推广及数字化智能化发展,将逐步推动国内大气污染防治设备产业高质量发展。

近年来,我国大气环境状况改善明显,大气污染防治工作效果非常明显。一方面,党中央格外的重视大气环境治理,各级地方政府积极开展大气污染治理,通过升级产业体系、调整能源结构等举措大大降低大气污染物排放,是大气环境质量持续改善的根本原因。另一方面,各级气象部门为大气环境治理提供有力的保障服务,在污染天气监测预报、污染气象条件评估等多个角度发挥了重要作用。

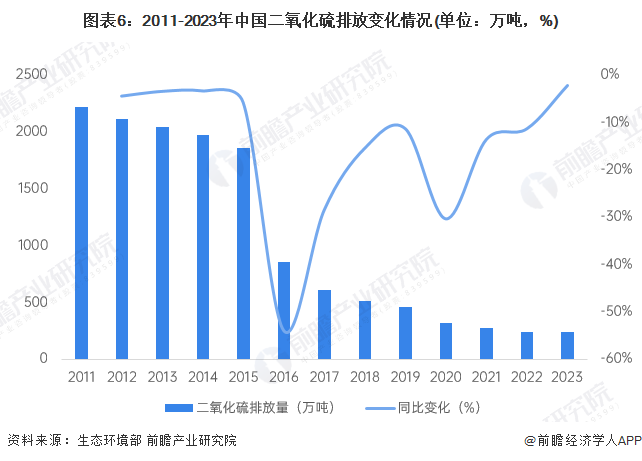

根据生态环境部资料,2011-2023年我国二氧化硫排放量呈波动递减趋势变化,2023年全国二氧化硫排放量下降至238万吨,同比下降2.26%。

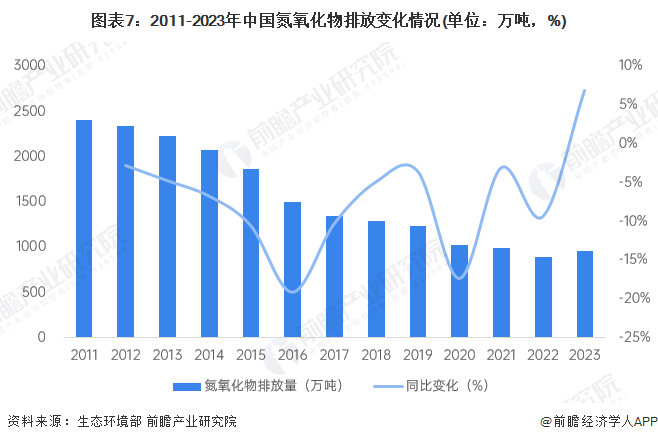

2011-2023年,我国氮氧化物排放量呈现波动下降的趋势。2018年6月,国务院颁布《打赢蓝天保卫战三年行动计划》,到2021年,二氧化硫、氮氧化物排放总量分别比2015年下降15%以上,均已超额完成目标。2023年,我国氮氧化物排放量降957.8万吨。

我国电力行业、以钢铁为代表的非电行业已开展烟气超低排放治理多年,但有部分属于低效、失效的环保治理设施,导致排污企业没办法实现长期稳定达标排放。2023年11月22日,生态环境部印发《低效失效大气污染治理设施排查整治工作方案(征求意见稿)》,针对钢铁、水泥、焦化等涉工业炉窑行业,各类VOCs排放行业,以及30万千瓦以下火电机组全面排查大气污染治理设施的运作情况,建立排查整治清单,“淘汰一批、整治一批、提升一批”,淘汰不成熟、不适用、无法稳定达标排放的治理工艺。

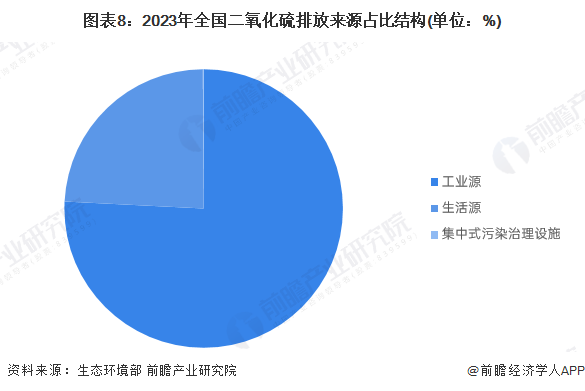

工业一直是大气污染排放的大多数来自。从2023年全国二氧化硫排放源来看,工业源占比超过7成,生活源占比超过2成,集中式污染治理设施(包括生活垃圾处理场(厂)和危险废物(医疗废物)集中处理厂焚烧废气中排放的污染物)占比约0.1%。

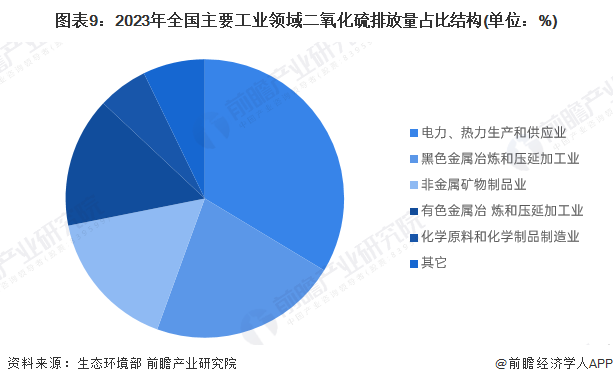

从细分工业行业二氧化硫排放量来看,2023年,排名前五的行业依次为电力、热力生产和供应业,黑色金属冶炼和压延加工业,非金属矿物制品业,有色金属冶炼和压延加工业,化学原料和化学制品制造业。前5个行业的二氧化硫排放量合计占比超过92%。

2013年9月,中国国务院印发了“大气十条”,推动全国大气污染防治设备产量迅速增加,2017年超过37万套,2018-2020年下滑明显。2023年中国大气污染防治设备产量超过47万套,同比增长9%;2024年1-11月,我国大气污染防治设备产量超过37万套,同比下降31%。

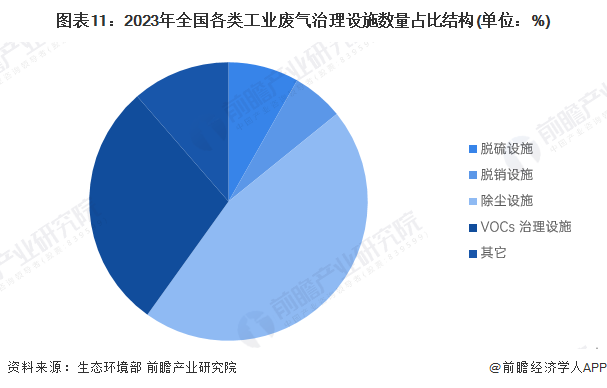

2023年,全国纳入排放源统计调查的涉气工业公司共有156253家,废气治理设施超过44万套,其中,除尘设施保有数量占比超五成,其次是VOCs治理设施占比超三成,脱硫设施和脱销设施数量占比均在10%以下。

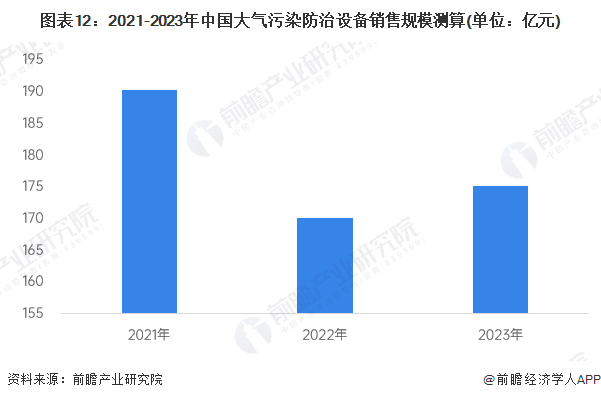

根据国家统计局数据,2023年全国工业废气治理完成投资额约为204亿元。进一步结合工业废气治理项目投资中的设备投资占比、工业废气占全部大气污染防治市场比重,最终测算得到2023年,全国大气污染防治设备销售规模约为175亿元。

当前国内大气污染防治设备商品市场布局企业较多,在上游原材料价格大大波动,人力、经营成本刚性上涨等多重因素影响下,行业竞争程度不断加剧。国内大气污染防治设备细分市场已形成以下几大类产品线派系:除尘设施领域代表企业有洁华控股、龙净环保、菲达环保、绿洋环境等;脱硫/脱销设备领域代表企业有菲达环保、德创环保、中节能环保等;VOCs领域代表企业有德创环保、楚环科技、仕净科技等等;尾气处理设备有凯龙高科、艾可蓝、汉蓝环境等;综合治理类企业有同方环境、雪浪环境、盛剑科技等等。

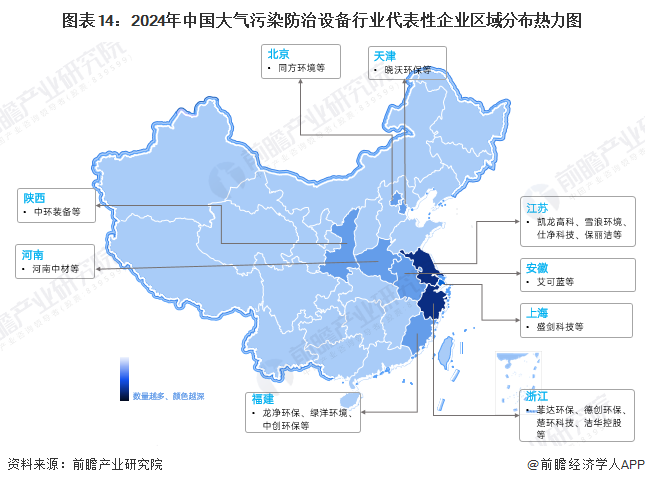

从国内大气污染防治设备行业代表企业的区域分布来看,江苏、浙江等地的领先公司数相对最多,上述地区的大气污染防治设备市场之间的竞争较为激烈。

随着国内大气污染攻坚战持续深入,大气污染防治设备在各类行业领域的应用有望进一步渗透,国内大气污染防治设备市场还有进一步增长空间。预计2029年中国大气污染防治设备市场规模超过230亿元。

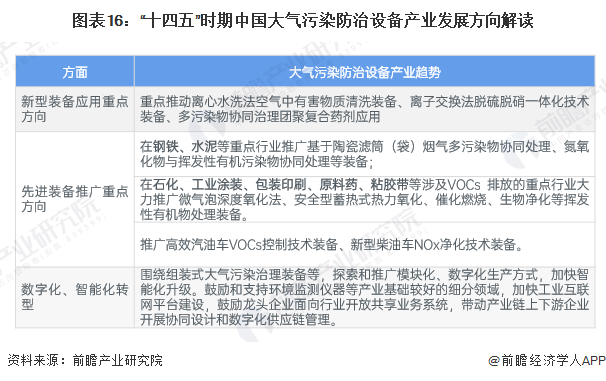

根据《环保装备制造业高水平质量的发展行动计划(20222025年)》,未来,大气污染防治设备产业将重点聚焦核心技术装备攻关、新型环保技术装备应用、先进环保技术装备推广及数字化智能化发展。

更多本行业研究分析详见前瞻产业研究院《中国大气污染治理行业市场前瞻与投资战略规划分析报告》

证券之星估值分析提示海螺新材盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示楚环科技盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示鲁阳节能盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示万润股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示雪浪环境盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示艾可蓝盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示凯龙高科盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示泰福泵业盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。